当ブログではサラリーマンの方、主婦の方、自営業の方など様々な肩書きの方にとって汎用性の高い投資戦略を共有していければと考えています。私自身も投資家としてはまだ道半ばですので、自分への備忘録メモとしても活用していきたいと思います。意外とそういったブログが国内では少ないと感じたのがブログを始めるきっかけとなりました。

国内は過去に類を見ないインフレ渦(厳密にはスタグフレーション)ですが、この傾向は世界的な潮流として今後も避けられないでしょう。円安→原材料の原価高騰→価格改定→更なる円安 endless の流れです。では我々一般人はどのような投資戦略を組んでいけば資産防衛していけるのか。これは永遠のテーマだと思います。下記はあくまでポートフォリオの一例ですが、先日Xでポストした内容の抜粋になります↓

◎重要⚠️サラリーマンの投資戦略について📈

インフレ時代の真最中、今後も更に物価は上がっていくことでしょう。要するに貨幣価値がどんどん毀損されていくということです。我々一般人がどのような投資戦略を取るべきか考えてみました。

ポートフォリオ💰

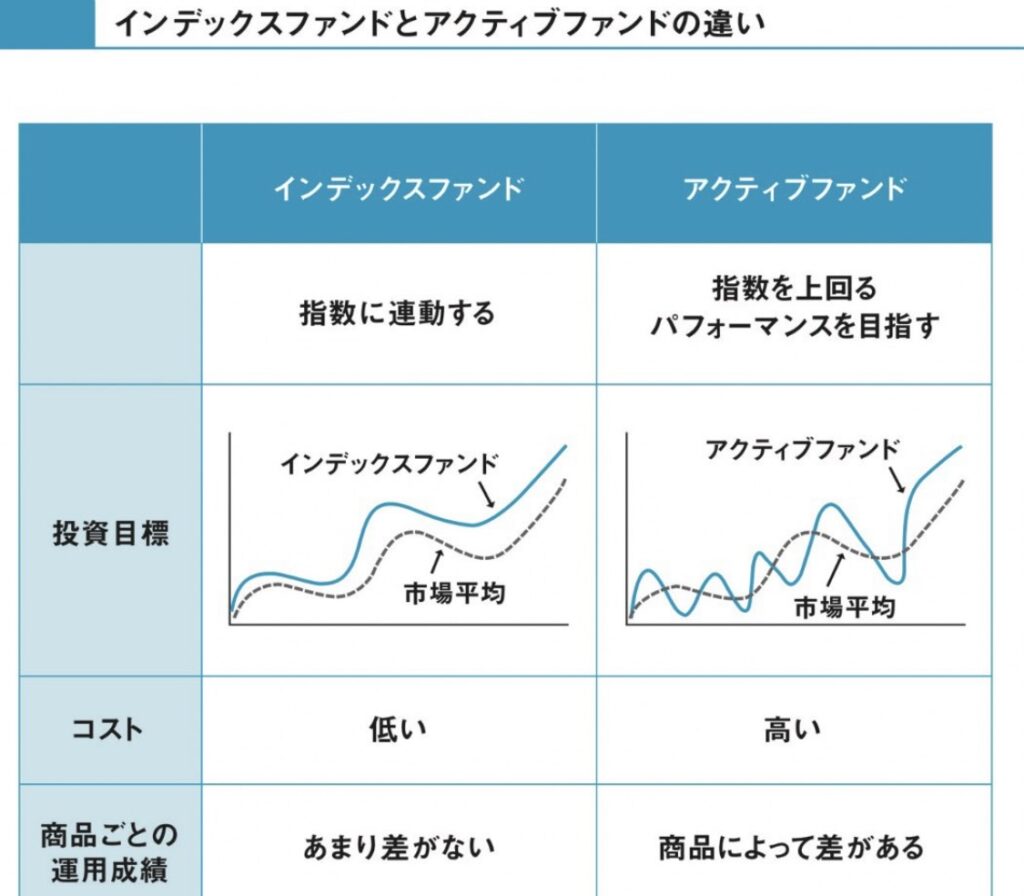

①オルカン/S&P500等のインデックスファンドを新NISAで積み立て。アクティブは信託報酬が高いためインデックスで

②成長投資枠で日米個別株を購入。利回り5%程度の高配当株中心に組み、キャピタル×配当収入のハイブリッド投資を目指す。増配継続を考えると米国株中心がベスト

③ロマン枠で個別成長株を保有。IPOセカンダリや短期投資も駆使、資金比率は低め。IPOセカンダリで配当は期待出来ないため、キャピタル中心の投資

④不動産投資、インカム×キャピタル

①から④まで網羅出来ればベストですが、限度があるため先ずは①から③で固めていくのが良いかと。オーソドックスなのは①のインデックスと②のインカム中心の個別株です。③の短期個別株/IPOはロマン枠、④の不動産もポートフォリオとしては必要でしょう。

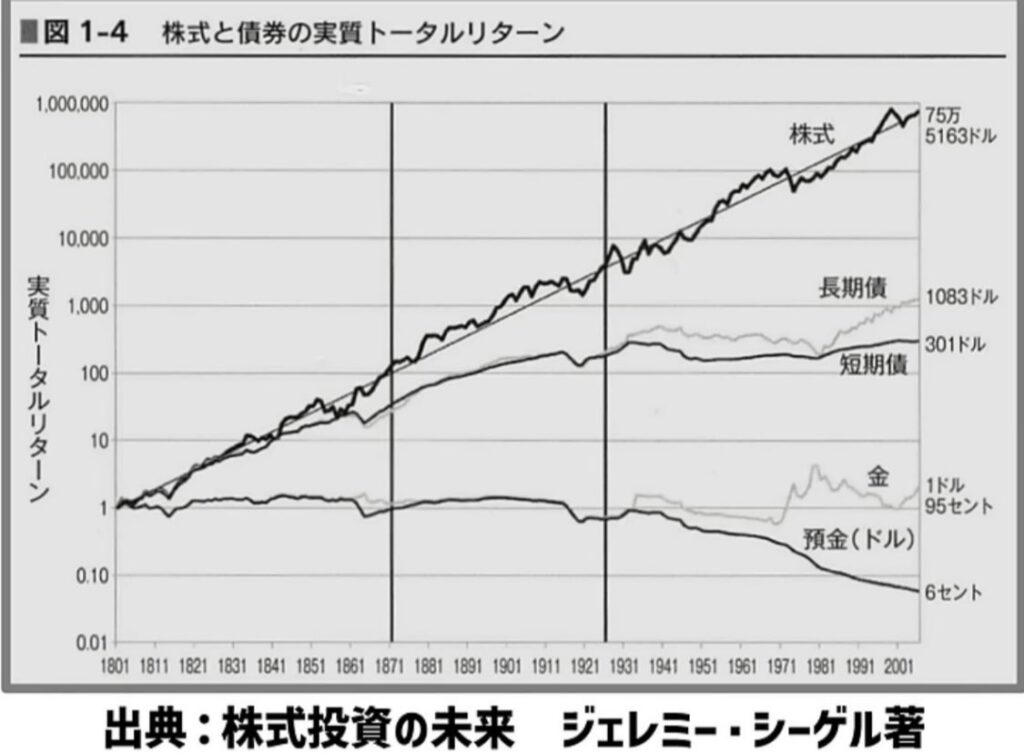

添付の図表から見ても、1800年からのトータルリターンを見れば株式に投資していくのがベストです。インフレ×株高で浮き沈みはあれど更に経済格差が広がっていくことは避けられないでしょう。年金が70-75歳以降の支給開始/もしくは支給されないことを加味すると、資産運用はマストな時代です。

当ブログでは現代時代を生き抜く資産運用について体系的に綴っていければと思います。少々難しい用語が出てきましたが、今後そういった難しい用語が出てきた際は詳しく説明していきますのでご心配なく。

次の第3話ではブログの構成についてお話ししていきます。

第3話に続く

☟よろしければクリックいただけますと嬉しいです。

にほんブログ村